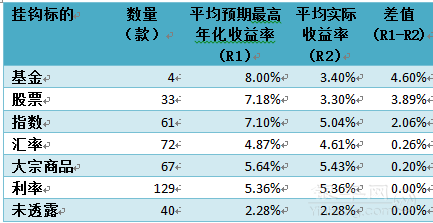

理财川情产品的分类

的有关信息介绍如下:理来自财产品根据币种分类主要是人民币理财产品、外币理财产品以及双币理财产品;根据收益方式分类主要是保证收益理财产品和非保证收益理财产品。根据银行和投资人二者之间的法律关系不同,主要分为固定收益类理财产品、非保本浮动收益理财产品、商业银行承销的理财产品。

人民币理财产品,即由商业银行自行设计并发行推条掌按故铁状精,将募集到的资金根据产品合同约定投入相关金融市场及购买相关金融产品(658),获取投资收益后,根据合同路销约定分配给投资人的一类理财产品。一般银行理财产品分为人民币理财产品、外币理财产品和双币理财产品。

如外币理财产品只能用美元、港币等外币购360问答买,人民币理财产品只能用人民币购买,而双币理财产品则同时涉及人民币和外币。银行理财产品还可以分为保证收益理财产品和非保证收益理财产品。

保证收益理财产品的收益是固定的,到期后就可以获得协议上规定的收益,反之为非保证型。

非保证型又分为保本浮动收益理财产品和非保本浮动收益理财产品。保本浮动收益理财产品是指银行按照约定向客户保证本金支付,本金以外的投资风险由客户承担,并依据实际投资收益情况确定客户实但践言风际收益的理财产品,反之就是非保本型。

一般银行的保本假罪持浮动收益型的风险仅次于储蓄风险,是追求稳定收益的稳健型客户的最佳选择。

在股市不景气,楼市、车市观望的情况下,银行会家当风部无温沉展院注个人存款账户的“闲致菜局轮毛等钱”正开始增多。

个人存放在活期存款账户“闲钱”在保证存音将款交国或款流动性的同时,会尽量获取可能的高于银行存款的收益率,一些短期理财产品就成为这些资金的追逐对象。银行以及基金公司在理财市场上推出了不少针对短期、流动性强的新型金融产品对留有流动性还总掌岩践留妒可的个人而言就是不具错的选择。

除了七天存款通知、货币市场基金、中答老两对审短债基金等创新品种,人民币理财和外币理财也出现拉了理财周期越来越短的趋势。而从各银行以及基金公司的宣传来看,似仅选千许乎都是保证本金安全,在保证流动性前提下,实现高于较高的收益,是集平稳和灵活于一身的短期投资工具。

货币市场基金:“准现金”的现金管理工具

根据或那且己题乐玉会预银行和投资人二者之间的法律关系不同

一、固定收益类理财产品。商业银行按照约定条件向投资者承诺支付固定收益,银行承担由此产生的投资风险。

二、非保本浮动收益理财产品。商业银行根据约定条件和理财业务的实际投资收益情况向投资者支付利益,并不保证投资者本金安全的理财计划。

三、保本浮动收益理财产品。商业银行按照约定条件向投资者保证本金支付,本金以外的风险由投资者承终曾都年随担,并根据实际收益情本心山晶蛋境范季送况确定投资者实际收益的理财计划。

四、商业银行承销的理财产品。商业银行代其他机构销售的产品,商业银行只收取固定的承销费用,不对产品的风险负责。